※本記事にはアフィリエイトリンクを含みます

「開業したばかりで収入が安定してへんのに、年会費を払うのは怖い」「審査実績ゼロで法人カードなんて通るんか」──そんな不安を持つフリーランスや個人事業主は多いやろ。

結論から言うで。年会費永年無料・個人与信審査・追加カード不要な個人事業主なら、JCB Biz ONE一般が開業初期のコスト最小カードとして有力候補や。

ワシも複数の法人カードを使い倒してきた経験から言うけど、開業直後は「コスト0で始められるか」が最初の判断軸やな。この記事を読み終えるころには、自分に合うかどうかを30秒で判定できて、申込から初回利用開始まで迷わず進める状態になるで。

結論から言うで(30 秒で読める早見表)

年会費0円・追加カード不要・国内JCB加盟店中心なら、開業初期のコスト最小カードとしてJCB Biz ONE一般が決め手やで。

ワシが目利きしたで(これが決め手やな)

| 候補 | こんな状況の自分に | 決め手 |

|---|---|---|

| JCB Biz ONE一般 | 開業0〜3年目・年会費コスト最小優先・追加カード不要の個人事業主 | 年会費:永年無料 / 基本還元率:最大1.0%(交換先により異なる・詳細は公式サイトで確認) |

状況別 早見表(自分に当てはめてみ)

| あなたの状況 | おすすめ |

|---|---|

| 年会費コストをゼロにしたい | JCB Biz ONE一般(永年無料) |

| 年間利用額150万円以上・旅行保険も欲しい | JCB Biz ONEゴールド(年会費5,500円)を比較検討 |

| 従業員への追加カードが必要 | JCB Biz ONE一般は非対応→他カードを検討 |

| 海外SaaS・海外決済が多い | Visa系サブカードとの2枚持ち戦略を推奨 |

この記事は開業0〜3年目の個人事業主・フリーランスで、年会費コストを抑えつつ経費をポイントに変えたい人を想定して書いとるで。

30秒判定|JCB Biz ONE一般は自分に向いてる?

まず確認してや。3問だけや。

- 年会費は無料がええ(維持コストゼロで法人カードを持ちたい)

- 開業0〜3年目で審査実績がほぼない状態で申込みを検討している

- 毎月の経費をポイントに変えたいが、複雑な特典はいらん

結果はこうや:

| チェック数 | 判定 | ひとこと |

|---|---|---|

| 3つ ✅ | ◎ 即検討 | コスト最小・シンプル運用ならこれで決まりやで |

| 2つ ✅ | ○ 有力候補 | 年会費の条件が合うなら前向きに検討してみてな |

| 1つ以下 ✅ | △ 再考 | 旅行特典や高還元が欲しいなら別カードも比べてみてや |

ワシの結論:年会費無料で経費管理をシンプルにしたい個人事業主には、コスト面の決め手になるカードやで。

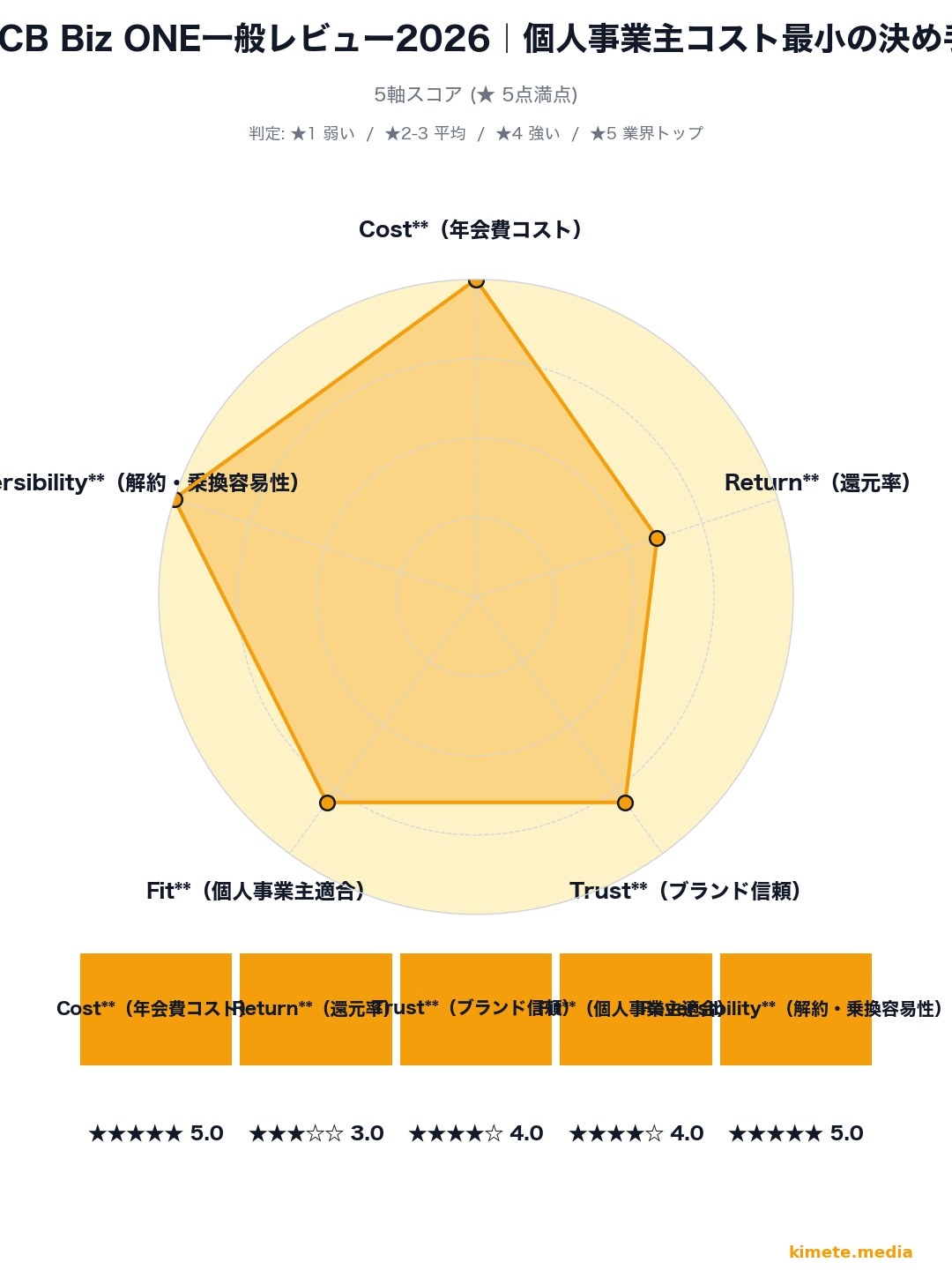

5軸スコア|JCB Biz ONE一般の総合評価

結論:コストとリスクを最小化したい開業初期の個人事業主に、総合スコアは高めやで。

{{IMAGE: radar_jcb-biz-one-ippan.png}}

- Cost(年会費コスト)**: 永年無料。初年度だけ無料の条件付きカードとは別物

- Return(還元率)**: 基本還元率 最大1.0%(交換先により異なる・詳細は公式サイトで確認)

- Trust(ブランド信頼)**: 国内JCB加盟店は幅広く対応。海外利用はVISA/Mastercardに比べ加盟店が少ない

- Fit(個人事業主適合)**: 個人与信ベース・法人格不要・追加カード審査なしで申込める

- Reversibility(解約・乗換容易性)**: 年会費無料のため、ステージアップ時にいつでも乗り換えられる

各軸の補足

- Cost:永年無料は維持コストゼロを意味します。「年会費の元を取れるか」という計算が不要な点は、開業初期にとって大きなアドバンテージです。

- Return:J-POINTは交換先によって実質還元率が変わります。交換レートの最新情報はJCB公式のJ-POINTプログラムページ(jcb.co.jp)で確認できます。

- Trust:JCBは国内発行枚数が多く、国内の主要店舗・ネットショップとの相性は良好です。一方、海外出張が多い業態では加盟店網の狭さが課題になります。

- Fit:個人事業主・フリーランス向けに設計されており、法人登記なしで申込めます。追加カード発行が不要な一人事業主に最適な構造です。

- Reversibility:年会費を払っていないため、ゴールドクラスへ移行する際に「今まで払った年会費が無駄になる」という心理的コストが発生しません。

まとめ:還元率は平均的やけど、コストとリスクのなさで"まず持つ1枚"としての適性は高いで。

こんな個人事業主にこそ|3つの利用シナリオ

シナリオ① ITフリーランス|月20万円の固定費をまとめたい

クラウドサービス・通信費・ソフトウェアライセンス・消耗品——国内のJCB加盟店で完結する経費が月20万円前後あるなら、年会費ゼロで自動的にJ-POINTが積み上がります。コストを増やさずポイントを貯める仕組みが整います。

シナリオ② 開業1年目のライター・デザイナー|実績ゼロ・コストゼロから始めたい

法人カードの審査に不安があり、売上の実績も薄い時期。年会費無料で申込めるJCB Biz ONE一般は維持費が一切かからず、開業初年度でもリスクなく経費管理をスタートできます。

シナリオ③ 士業・コンサルタント|経費の大半が国内JCB加盟店で完結

事務所の光熱費・打ち合わせ先の飲食・専門誌・研修費用——使う場所がほぼ国内のJCB加盟店に収まるなら、海外特化型の高年会費カードは不要です。コストゼロのまま国内加盟店をカバーできるのが決め手になります。

3つのシナリオのうち1つでも「自分やな」と思ったら、まずは公式サイトで条件を確認してみてな。

向いている人/向かない人

結論:年会費ゼロ・単独運用で国内決済が中心なら向いてる。追加カードや海外決済が多いなら別カードを検討しよか。

◎ 向いている人

- 年会費ゼロが絶対条件の人 → 開業直後で売上が安定してないフリーランスに、固定コストゼロは大きいで

- 自分一人で使い切る人 → 従業員なし・外注なしで、カードを自分だけが使う個人事業主にちょうどいい

- 国内JCB加盟店での決済が中心の人 → コンビニ・家電量販・Amazonなど、国内JCB対応店舗をメインに使うなら不満は出にくい

- 開業直後で審査実績がほぼゼロの人 → 法人カードの審査実績がなくても申込める設計やから、最初の一枚として選びやすい

△ 向かない人

- 従業員や外注スタッフへの追加カードが必要な人 → 追加カードの発行に非対応のため、マルチカード対応の法人カードを検討してほしい

- 海外SaaSや海外サービスへの決済が多い人 → JCBブランドは海外加盟店での利用可能範囲がVISA・Mastercardより狭い。海外ツールの月額費用をカード払いにしてるなら注意やな

- 年間150万円以上使う予定で、ゴールドも視野に入れている人 → 最初からゴールドで申込む方がお得になるケースもあるで

自分の経費の中心が「国内・ひとり運用」なら迷わず向いてる。海外や複数人が絡むなら代替候補と比較してみてな。

詳細スペック

申込前に確認すべきスペックをすべてまとめました。

| 項目 | 内容 |

|---|---|

| カード名 | JCB Biz ONE 一般 |

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| 基本還元率 | 最大1.0%(200円税込ごとにJ-POINT 2pt付与・交換先により異なる) |

| 利用可能枠 | ~500万円(上限。初期枠は審査結果により変動) |

| 追加カード | 発行不可(本人1枚のみ) |

| ETCカード | 1枚発行可能(年会費条件はJCB公式サイトのETCカードページで確認) |

| デジタル発行 | MyJCB Pay 最短5分(公式情報) |

| 物理カード発行 | 5〜7営業日目安 |

| 会計ソフト連携 | freee・弥生・マネーフォワード等(MyJCB明細連携) |

| 資金管理機能 | Cashmapサービス(請求書登録・銀行口座連携・資金管理) |

| J-POINTパートナー登録 | MyJCBから事前登録が必要(未登録は還元アップ対象外) |

※ 上記は2026年時点のJCB公式情報に基づきます。最新情報はJCB公式サイト(jcb.co.jp)でご確認ください。

J-POINTパートナー(ボーナス加盟店)

J-POINTパートナーに登録した加盟店で利用すると、通常還元率に加えてポイントアップが受けられます。対象加盟店の一覧と還元率アップ条件は、JCB公式サイトのJ-POINTパートナー一覧ページで確認できます(MyJCBログイン後に事前登録が必要)。

ポイント交換先について

J-POINTはJCBギフトカード・Amazon利用・キャッシュバック・各種マイル移行など複数の交換先があり、交換先により実質還元率が異なります。経費削減を目的に最大1.0%相当を狙うなら、カード利用代金への充当(Jデポ等)を選ぶのが基本線。ANA・JALマイルへの移行も可能で、交換比率はJCB公式のJ-POINTプログラムページで確認できる。

J-POINTリニューアル(2026年1月)の変更点

- 旧「Oki Doki ポイント」から 「J-POINT(J-ポイント)」 へリニューアル

- ポイントの有効期限・付与単位・交換レートの正確な値は、JCB公式のJ-POINTプログラムページ(jcb.co.jp)で確認

- 旧ポイントの移行状況は、MyJCBのポイント残高ページで確認できます

初期枠の現実と増枠申請

- 「最大500万円」はあくまで上限値。 開業直後の初期枠は審査結果により、数十万〜100万円程度となるケースが現実的です

- 増枠申請の目安:6〜12ヶ月の利用実績を積んだ後、MyJCB「ご利用可能枠の変更」メニューから申請可能

- 増枠審査の通過可否は利用実績・返済状況に依存します

→ 初期枠の小ささは開業直後には避けられない制約。半年〜1年の実績を積んで増枠申請するのが現実的な運用方針です。

一般 vs ゴールド|年間利用額別コスト比較

結論:年間利用額を問わず、JCB Biz ONE一般は年会費0円のためコストは最小です。ゴールドへの切り替えは特典価値を総合判断してから検討するのが合理的です。

JCB Biz ONE一般:年間利用額別の還元シミュレーション

200円利用ごとに2ポイントが貯まる設計です。年会費0円のため、利用額が少なくても損が出ません。

※下表は基本還元率最大1.0%(カード利用代金充当時の上限値)で試算。交換先により実質還元は変動します。

| 年間利用額 | 獲得ポイント | 最大還元(1pt最大1円換算) | 年会費コスト | 実質メリット |

|---|---|---|---|---|

| 50万円 | 5,000pt | 最大5,000円分 | 0円 | +5,000円 |

| 100万円 | 10,000pt | 最大10,000円分 | 0円 | +10,000円 |

| 150万円 | 15,000pt | 最大15,000円分 | 0円 | +15,000円 |

| 200万円 | 20,000pt | 最大20,000円分 | 0円 | +20,000円 |

ゴールドとの使い分けの目安

| 判断ポイント | 一般を選ぶ理由 | ゴールドを検討する理由 |

|---|---|---|

| 年会費負担 | 0円・無条件 | 年会費分の特典価値を自分で試算が必要 |

| 旅行・出張頻度 | 少ない・国内中心 | 海外出張あり・旅行保険の実用性が高い |

| 年間利用額の目安 | 〜100万円程度 | 150万円超で特典価値との釣り合いが検討範囲に入る |

| 開業年数・審査実績 | 開業直後・実績ゼロ | 一定の事業実績あり |

まとめ:年間利用額100万円以下や開業直後やったら、一般の「年会費0円で損なし」が素直に正解やで。ゴールドは特典を使い倒せる確信が持てたタイミングで検討したらええ。

入会キャンペーン(〜2026年9月30日)

2026年9月30日まで、3つのキャンペーンが同時実施されています(JCB公式LP出典)。

| # | 内容 | 条件 | 獲得ポイント |

|---|---|---|---|

| ① | 入会ボーナスポイント | 入会月含む3ヶ月後月末までに10万円以上利用 | 3,000pt |

| ① | 入会ボーナスポイント(上位) | 同期間内に30万円以上利用 | 15,000pt(最高適用) |

| ② | Cashmap連携特典 | Cashmapと連携(2026年3月31日までの入会者対象) | JCBギフトカード2,000円分 |

| ③ | スマホ決済登録・利用特典 | Apple Pay / Google Pay登録&利用 | 還元率・上限はJCB公式キャンペーンページで確認 |

※ キャンペーン詳細・上限・期間はJCB公式キャンペーンページでご確認ください。

キャンペーン①の達成シミュレーション

**10万円ライン(3,000pt)**は、月3.3万円の経費集約で3ヶ月で到達可能。クラウドツール・通信費・外注費の一部をカード払いに集約するだけで達成圏内です。

**30万円ライン(15,000pt)**は月10万円の経費集約が必要。サーバー費・広告費・備品購入を積極的に集約すれば届く水準ですが、開業初期はまず10万円ラインを現実的な目標にするのが無難やな。

まとめ:キャンペーン③(スマホ決済特典)は条件ハードルが低い分、見逃しやすいので登録は申込直後にやっておこな。

審査前チェックリスト|審査落ちを防ぐ準備

結論:JCB Biz ONE 一般は個人与信審査なので、法人書類・事業実績は不要。ただし信用情報の状態が審査の鍵やで。

申込者個人の信用情報をもとに審査が行われます。開業直後のフリーランスでも申込み自体は可能ですが、信用情報に問題があると審査に影響する可能性があります。

申込前セルフチェック(3 項目)

| # | チェック項目 | 注意ポイント |

|---|---|---|

| ① | CIC・JICC の延滞履歴 | クレジットカード・ローンの支払い遅延が記録されていないか |

| ② | 短期間の多重申込 | 直近 6 か月に複数枚のカードへ同時申込みをしていないか |

| ③ | 債務整理・自己破産の履歴 | 信用情報機関に記録が残っている場合は事前確認を推奨 |

申込前にやっておくと信頼性が上がること

- 開業届の提出(税務署への届出)

- 青色申告承認申請の完了

これらは審査の合否を保証するものではありませんが、事業実態の裏付けとして機能するケースがあります。審査基準の詳細はJCB公式サイトに記載されています。

まとめ:信用情報に心当たりがある場合は、CIC・JICC の開示請求(本人申請可能)で事前確認してから申込むのが堅実な順番やで。

申込後すぐやること|8ステップ完全ガイド

申込完了後、カードを最大限活かすには初期設定の抜け漏れが命取りになります。特にJ-POINTパートナー登録は「事前登録しないと還元アップ対象外」という落とし穴があるので、順番通りに進めてください。

- 審査通過メールを確認する:最短5分〜数営業日でメール通知。迷惑メールフォルダも確認。

- MyJCBに登録する:メールアドレスとパスワードを設定するだけで完了。

- デジタルカード(MyJCB Pay)を有効化する:最短5分で利用開始。物理カード到着前からオンライン決済可能。

- Apple Pay / Google Pay に登録する:キャンペーンの対象条件になっている場合あり。早めの登録が有利。

- 物理カードが届いたら署名する:申込から5〜7営業日目安。署名のないカードは店舗利用時に断られることがあります。

- ETCカードを別途申込む:即時入会の場合、カードと同時申込は不可。物理カード到着後にMyJCBから別途申込みが必要。

- Cashmap(経費管理アプリ)と連携する:キャンペーン②の条件達成に必要な場合あり。

- J-POINTパートナー加盟店を事前登録する:最も見落とされやすいステップ。事前登録なしでは通常還元率のままです。

ここが決め手やな: ステップ6のETC同時申込不可とステップ8のJ-POINT事前登録——この2つを見落とすと「損しやすい状態」で使い続けることになる。申込当日に8ステップを一気に済ませてしまうのが一番効率的やで。

JCB Biz ONE一般 × Visaサブカード|2枚持ち戦略

結論:JCBが使えない場面はVisa系の年会費無料カードで補完すれば、合計年会費0円を維持できるで。

JCBが使えない主な場面

- 海外SaaSや海外サブスクリプションサービスの一部

- Stripe経由の決済(加盟店の設定による)

- AWS(Amazon Web Services)の一部プラン

- 海外の直販ECサイト

2枚持ちの構成イメージ

| 役割 | カード | 年会費 |

|---|---|---|

| メイン(国内経費全般) | JCB Biz ONE一般 | 無料 |

| サブ(JCB非対応の海外SaaS・海外決済) | Visa系年会費無料カード | 無料 |

| 合計 | 2枚体制 | 0円 |

サブカードの具体的な候補と還元率の比較は、姉妹記事「個人事業主向け年会費無料Visaカード比較」で詳しく整理しています。

2枚持ちの管理負荷を減らすコツ

- freee・マネーフォワードなどの会計ソフトへ両カードを連携し、明細を一元管理

- 用途ごとに「国内=JCB」「海外・SaaS=Visa」とルールを固定して仕分けの手間を削減

2枚持ちといっても仕組みを整えれば負荷は小さい。合計年会費0円で守備範囲を広げるのが、コスト最小派の現実的な選択肢やな。

信用スコア構築ロードマップ|開業初期から次のステップへ

JCB Biz ONE一般は「出発点」。使い方次第で次のカードへの道が開けるんよ。

過去の利用実績(支払い遅延がないか・利用枠に対して適正な金額を使っているか)が次のカードの審査評価軸になります。開業直後に実績を丁寧に積んでおくとステップアップで有利に働きます。

- 開業0〜1年目|JCB Biz ONE一般で実績を積む:支払い期日を守り、利用枠の30〜50%程度を目安に使い続ける。「延滞ゼロの実績」が信用情報に記録されていく期間。

- 1〜2年目|年間150万円超・出張が増えてきたら上位カードを検討:旅行傷害保険などのニーズが出てきたタイミングで、JCB Biz ONEゴールドへの切り替えを検討。

- 法人化後|経費管理の仕組みが変わるタイミングで法人カードへ:従業員への追加カード発行・年商規模の拡大・経費額の増加、この3軸のどれかが動いたら切り替え検討。

まとめ:焦らず実績を積むのが一番の近道。延滞ゼロの12ヶ月実績が、次のカード審査で効いてくるで。

よくある質問(FAQ)

Q1. 開業届を出していなくても申込めますか?

JCB Biz ONE一般は個人与信審査のため、開業届の提出は申込時の必須条件ではありません。ただし、事業実態の裏付けとして開業届を提出済みであるほうが望ましい場合があります。詳細はJCB公式サイトに記載の申込資格をご確認ください。

Q2. 審査にはどれくらい時間がかかりますか?

公式情報では、デジタルカード(MyJCB Pay)の発行は最短5分とされています。物理カードの到着は申込から5〜7営業日目安や。ただし申込状況・審査内容により前後する可能性があるで。

Q3. 年会費が後から発生することはありますか?

「永年無料」とされており、条件付き無料ではありません。年間利用額・利用回数に関係なく無料が維持される設計です。最新の年会費条件はJCB公式サイトで確認できます。

Q4. 家族カード・追加カードは発行できますか?

JCB Biz ONE一般は本人1枚のみの発行で、追加カード・家族カードの発行には対応していません。従業員への追加カードが必要な事業主は、マルチカード対応の法人カードを検討してな。

Q5. 解約時に違約金や手数料はかかりますか?

年会費が永年無料のため、解約時に違約金が発生する設計ではありません。解約方法・解約時の注意点はJCB公式サイトの解約ページに案内があります。未確定の請求やポイント残高の扱いは解約前に確認しときや。

まとめ|JCB Biz ONE一般は開業初期の「決め手」になるか

ここまで読んでくれてありがとうな。最後にワシの目線で、この記事の要点を整理しとくで。

この1枚が決め手になる人:

- 年会費ゼロでまず法人カードを持ちたい開業0〜3年目のフリーランス・個人事業主

- 経費の中心が国内JCB加盟店で、自分一人で使い切る運用スタイル

- 信用情報に大きな問題がなく、コツコツ実績を積んで次のステージへ進みたい人

他のカードを検討すべき人:

- 従業員・外注先への追加カードが必要な人

- 海外SaaS・海外決済が経費の主軸になっている人

- 年間150万円以上の利用が確実で、旅行保険等の付帯価値が活きる人

ワシも複数の法人カードを使い倒してきたけど、開業初期に大事なのは「失敗してもダメージが小さい選択」を積み重ねることや。年会費永年無料のJCB Biz ONE一般は、まさにそのコンセプトに合うカードやで。延滞ゼロの12ヶ月実績を積めば、次のステップ(ゴールド・法人カード)の選択肢が一気に広がる。まずは出発点に立つこと——これが決め手やな。

ぼちぼち、自分の状況に合わせて選んでいこな。

※本記事は2026年時点のJCB公式情報に基づいて作成されています。年会費・還元率・キャンペーン内容・特典等は変更される可能性があるため、申込前に必ずJCB公式サイト(jcb.co.jp)で最新情報をご確認ください。

出張・旅行で押さえたい予約サイト

法人カードを検討してる経営者は、出張・海外利用でホテル予約サイトの差が地味に効くで。実用面で押さえとくと出張コストの最適化につながる。

AGODA - 国内・海外ホテル格安予約 比較サイトとして 1 つブックマークしとくと、いざという時の判断材料が増えるで。

※ 上記は本記事で取り上げたカードと別ジャンルの紹介リンク。出張・旅行で検討する読者にとって実用性が高い案件として掲載しとるで。